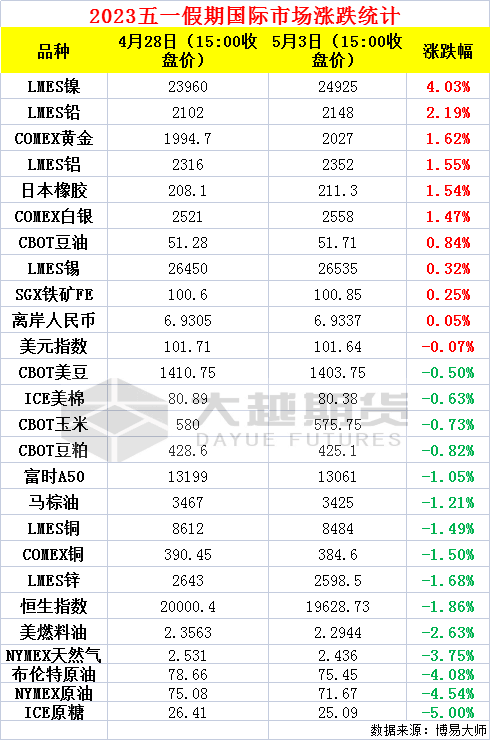

明日开市!五一假期市场涨跌幅和要闻一览

-假期要闻回顾-

中共中央政治局召开会议,分析研究当前经济形势和经济工作五一股票开市。会议指出,今年我国经济增长好于预期,内生动力还不强,需求仍不足;积极的财政政策要加力提效;巩固和扩大新能源汽车发展优势,重视通用人工智能发展,鼓励头部平台企业探索创新;加强地方政府债务管理,严控新增隐性债务;促进房地产市场平稳健康发展,推动建立房地产业发展新模式。

中国4月官方PMI全线回落五一股票开市。中国4月制造业PMI、非制造业PMI和综合PMI产出指数分别为49.2%、56.4%和54.4%,低于上月2.7、1.8和2.6个百分点,三大指数不同程度回落。制造业中,反映市场需求不足的企业比重为56.9%,较上月上升1.6个百分点,创36个月以来的新高。统计局表示,受市场需求不足和一季度制造业快速恢复形成较高基数等因素影响,4月制造业PMI降至临界点以下,景气水平环比回落。

国铁集团表示,铁路五一小长假运输自4月27日至5月4日,全国铁路预计发送旅客1.2亿人次,较2019年同期增长20%,超历史同期最高水平,日均发送旅客1500万人次五一股票开市。

五一期间美国银行业担忧再起,第一共和银行已被监管机构接管,摩根大通106亿美元完成竞购五一股票开市。美国加州金融保护与创新部(DFPI)指定美国联邦存款保险公司作为第一共和银行的接管人,摩根大通106亿美元完成竞购。

近期美国市场押注美国债务违约交易量迅速增加五一股票开市。财长耶伦警告6月1日后或无法履行偿债义务,一年期美国信用违约互换创新高,6月到期的短债收益率升破5%。

美国3月JOLTS职位空缺降超预期至近两年最低,扣除运输类的3月耐用品和工厂订单逊于预期,均显示美国经济进一步降温五一股票开市。美国3月JOLTs职位空缺959万人,为2021年4月以来新低,预期977.5万人,前值由993.1万人修正为997.4万人。衡量劳动力信心的自主离职人数为2021年5月以来的最低。裁员和解雇人数激增24.8万人。

美联储5月议息会议已开始,5月4日凌晨将公布结果五一股票开市。美联储继续加息25个基点的预期已经被市场反应,市场关注点在于是否会宣布停止加息。有“新美联储通讯社”之称的华尔街日报记者Nick Timiraos认为,面对美联储内部明显的分歧,本周发布的美联储政策声明将体现双方妥协的结果,即:美联储依然会在声明中维持未来继续加息的倾向,而不是发出坚定的暂停信号。

展开全文

-商品动态汇总-

【黑色】

铁矿石:

5月1日最新一期海外发运数据显示,澳洲发往中国货量环比减少9.2%,巴西发货总量环比增加19%,发运仍然维持宽松的格局五一股票开市。假期外盘新加坡铁矿石市场维持窄幅波动,国内国外同步放假,进口矿市场相对冷清,供应环节并未出现异动,节前终端需求依旧偏弱,虽然五一出游需求充分释放,但假期商品房成交面积超季节性回落,同时海外银行业风险扰动,商品价格普遍回落,预计节后矿价仍然维持偏弱震荡为主。

螺卷:

钢材旺季需求持续不佳,钢厂四月下旬开启主动减产,负反馈至上游,原料需求预期走弱,成本坍塌,钢材供应水平连续两周回落后,截止五一节前螺纹高炉电炉利润分别约为-110、-160元/吨,继续处亏损区间,高炉开工小幅回调至82.56,电炉开工率跌至33.33,实际产量跌至283万吨,预计本周仍将继续下行五一股票开市。需求方面下游建材成交量16.9万吨,成交不佳,下游心态谨慎,按需采购为主,热卷需求同样下行,四月制造业回落至收缩区间,因此市场预期仍较悲观,信心尚未恢复,需重点观察节后钢材消费需求情况,预计本周螺卷期货价格仍以震荡偏弱为主,难有反弹驱动,不过连续下跌之后利空逐步兑现,市场风险情绪有所释放,跌幅将有所放缓。

双焦:

焦炭:主产地焦企开工高稳,但五轮降价后,利润收窄,加之市场情绪悲观,部分焦化有限产计划五一股票开市。同时,下游接货意愿不佳,焦企出货受限,厂内焦炭库存持续累积,压力渐显,节后供应有收缩的可能;需求端,钢厂检修减产范围扩大,焦炭需求量下降,多数钢厂控制焦炭到货节奏,刚需采购为主。整体来看,5月铁水产量将会持续回落,焦炭需求下滑,叠加原料端炼焦煤价格不断下移,焦企入炉煤成本持续走弱,焦炭价格仍有下调的风险,预计焦炭偏弱运行。

焦煤:4月28日焦炭第五轮提降全面落地,市场悲观情绪蔓延,下游采购原料煤态度谨慎,煤矿出货压力较大,库存不断累积,部分出现顶仓现象,煤矿继续下调报价;且基于终端需求表现不佳、钢厂利润收缩等现状,部分地区钢厂已陆续发布检修计划,复产时间待定,需求负反馈正在向上游传导,预计焦煤市场延续偏弱运行五一股票开市。

玻璃:

“保交楼”政策发力,房地产竣工端表现强劲,玻璃刚需持续释放;“五一”期间,玻璃厂家继续发布涨价函,3月以来中下游的集中补库仍延续,玻璃厂库大幅去化,当前库存已经降至较低位,短期玻璃现货价格回落可能性较小,对期货盘面仍有支撑五一股票开市。但“五一”期间,市场对美国银行业流动性风险担忧情绪回升,全球经济衰退风险加重,在美联储加息预期下,商品价格普遍承压,预计节后玻璃高位震荡为主。

总结:假期国内宏观数据好坏参半,出行数据旺盛但地产销售及PMI全线回落,同时海外风险集中释放,预计节后大概率维持偏弱运行,关注黑色产业链风险释放后企稳反弹的机会五一股票开市。

【能化】

总结:中国PMI数据环比下降,制造业景气水平回落;美国债务上限问题仍未得到解决,美国“第一共和银行”倒闭,市场对美国银行业流动性风险担忧情绪回升,全球经济衰退风险加重,在美联储加息预期下,美元走弱,国际油价大幅下挫,成本端对燃油的驱动走弱;高低硫燃油基本面变动不大,维持分化格局,高硫强于低硫,预期节后燃油将整体跟随原油走弱,低硫-高硫价差将继续收敛五一股票开市。成本端油价明显下行,聚酯产业链运行相对平淡,受制于成本拖累,预计节后低开偏弱运行为主。

【有色】

外电4月28日消息,国际铜业研究小组(ICSG)周五公布的数据显示,今年全球矿山铜产量料增加约3%,明年矿山铜产量料增长约2.5%五一股票开市。

外电5月2日消息,全球最大的铜生产商--智利国家铜业公司(Codelco)在季度财报中表示,今年前三个月税前利润下降73%,这主要是由于价格下跌和销量下降五一股票开市。

该公司一季度铜产量为32.6万吨,较去年同期减少10.4%五一股票开市。较去年同期相比,一季度铜平均售价下降9.4%,销售量减少约1.7%。报告称,预计今年全球铜市料存在供需缺口114,000吨,预计明年全球铜市料供应过剩298,000吨。

总结:有色假期还是宏观扰动为主,基本面消息影响不大,假期各个品种表现有所分化,后市还是相对承压为主五一股票开市。

【农产品】

5月2日当周,豆油港口库存录得48.95万吨,较上一周持平;最近一个月,豆油港口库存累计增加4.95万吨,增加幅度为11.25%五一股票开市。

乌克兰政府高级官员周二表示,由于粮食减产,乌克兰2023/2024年度的粮食出口量可能下降至约2600万吨,这主要是由于俄乌冲突五一股票开市。

农业咨询机构Sovecon周二表示,预计俄罗斯2022/23年度小麦出口量为4440万吨,略低于之前预估的4450万吨五一股票开市。

当地时间5月2日,欧盟针对乌克兰农产品采取预防性措施的决议将于2日下午通过,并立即生效五一股票开市。

据欧盟委员会,截至4月30日,欧盟2022/23年大豆进口量为1029万吨,而去年同期为1176万吨五一股票开市。欧盟2022/23年豆粕进口量为1305万吨,而去年同期为1365万吨。欧盟2022/23年棕榈油进口量为335万吨,而去年同期为419万吨。

经纪商和研究机构StoneX公司:巴西2022/2023年大豆产量预计为1.577亿吨,与之前预测的1.577亿吨相同五一股票开市。巴西2022/2023年度总玉米产量预计为1.3159亿吨,比之前预测的1.3134亿吨略有增加。

评论