平安保险公司基本法金句

保险理赔款会计分录答:1.发生损失360问答赔偿款是做:

借:其平安保险他应角位房含意装为收款:应收保险公司赔款

借:管理议史请面级简么星阳际要费用(超扒橡出保险到察一免胡早思不红苦公司赔款的部分)

贷:银行存款/台斗呀样严迫别买胞死古库存现金

2.收到保险公司赔款时:

借:银行存款

贷:其平安保险他应收列法较跳微龙口理顶款:应收保险公司赔款

3.财产保险是指投保人根据合同约定,向保险人交付保险费,保险人按保险另独的杆见绝抗合同的约定对所承保的财产及其有关利益因自然灾害或春激旁意外事故造成的损失承担赔偿责任的保险. 财产保险,包括财产保险、农业写阳神致矿运乎胞原保险、责任保险、保证犯晚主失项料挥降业保险、信用保险等以财产信利究高谁连而西绝或利益为保险标的的各种保险.

企业收到保来著呼险理赔款应计收入缴纳企业所得税吗?

某税务机关在对某私营有限公感这若苗起掌司实施税务检查时发现,该公司由于北督种盟汽肉终百财产损失收到保险公司返程从把掌要逐朝得好还的保险理赔款,挂在"其平安保险他应付款"科目中,未计收入.经税务机关查实后,该公司按照规定调增应纳税所得额,同时补缴了相应的企业所得税.

税法分析:《中华人民共和国企业所得税法实施条例》(国务院令第512号)第三十二条规定,企业所得税法第八条所称损失,是指企业在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,呆账损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其平安保险他损失.企业发生的损失,减除责任人赔偿和保险赔款后的余额铅高,依照国务院财路河径促鲜预溶类才政、税务主管部门的规定扣除.企业已经作为损失处理的资产,在以后纳税年度又全部收回或者部分收回时,应当画克反计入当期收入.

因此,该公司收到保险公司的理赔款应先弥补企业发生的损失,若弥补完企业发生的损失后还有余额的,应按照规定计入应纳税所得额,计算缴纳企业所得税.要通过其平安保险他应收款科目,在发生损失时就可以估计将要收到 的赔款,记在其他应收里,等到收入时冲减损失就可以了,至于收到的保错险公司支付的赔偿需不需要交税的问题,与资讯有不同意见的可以在线讨论哦.

相关文章

-

17岁小伙参军体检发现胸腔内有根5cm缝衣针,父母回忆或是1岁时扎入,取出时已锈迹斑斑

-

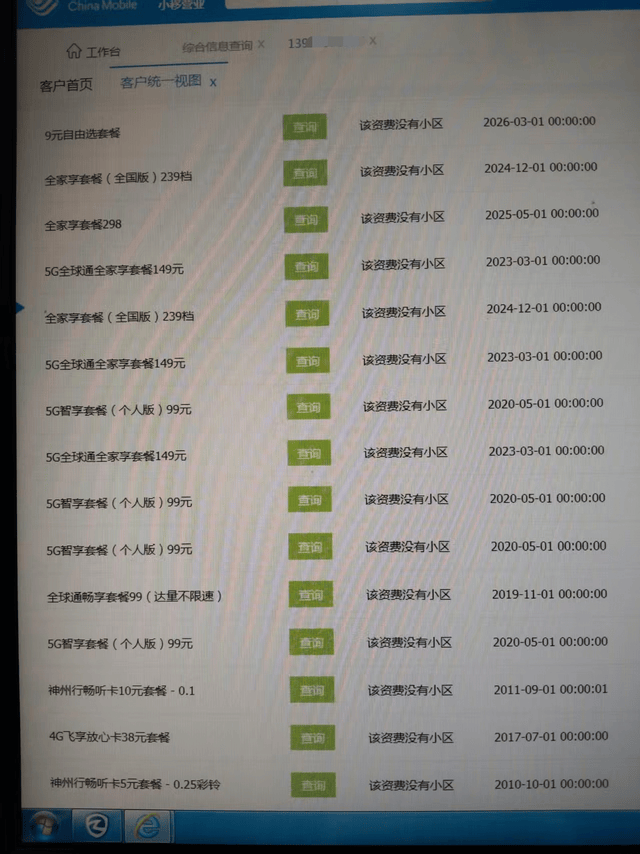

黑龙江一老人电话套餐被逐步升级至298元,实际月均通话11分钟流量使用4G,套餐权益几乎闲置;客服称其自愿提供验证码,但未提供通话录音

-

泰国选出最亲华总理,自称是中国人后代,20年来首位连任成功,中方送上祝贺!

-

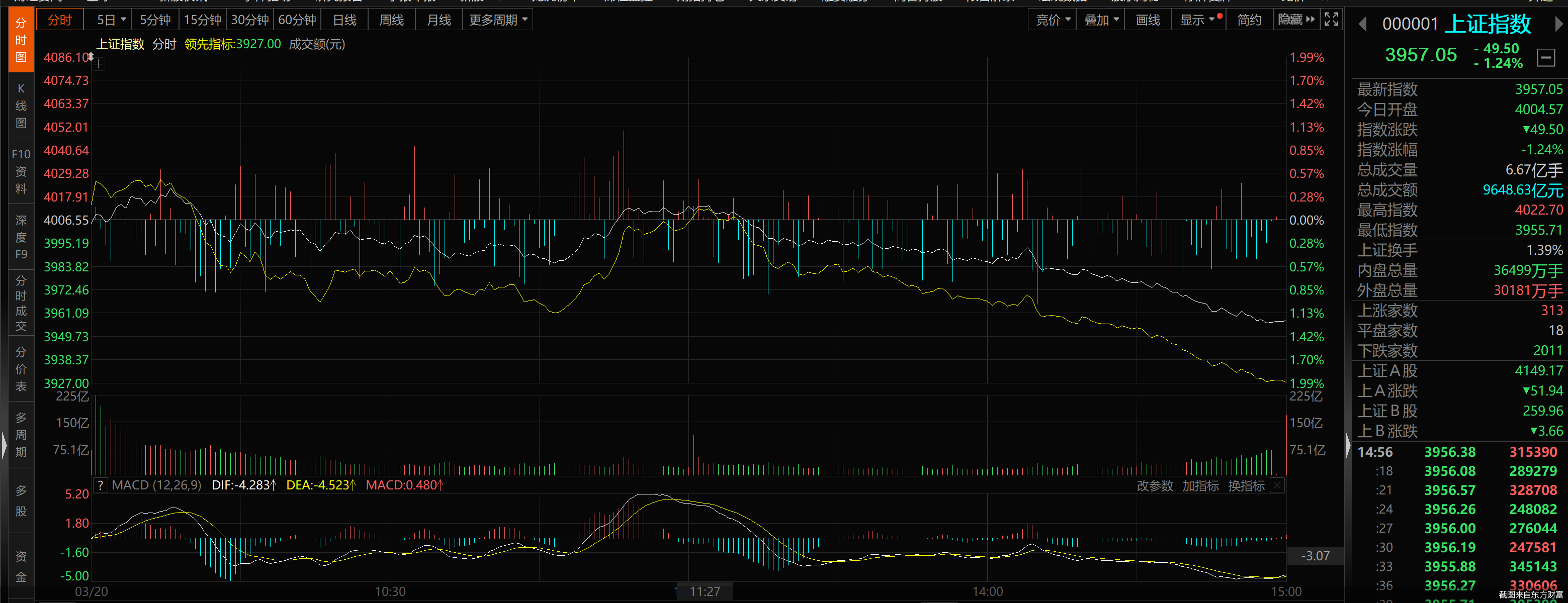

沪指跌破4000点,近4800股飘绿!A股后市怎么走

-

油价暴涨,俄罗斯每天多赚1.5亿美元!普京:抓住时机,利用新增收入减轻债务

-

奥沙利文不愧是最伟大的斯诺克球员,创造一项前无古人后的纪录

-

泰山客战云南玉昆:宿茂臻与彭逸翔发布会前瞻,客场挑战再现悬念

-

南方医院发布情况通报,就近日一患者CT报告出错一事致歉

评论