【免费下载报告】利润微弱掣肘中国金融资产管理公司履行政策性职能

点击上方蓝字“惠誉评级”并设为星标便于您第一时间获取资讯

展开全文

左右滑动查看更多

惠誉评级表示,在中国经济放缓叠加房地产行业持续低迷的背景下,中国金融资产管理公司的业务量有望增多交易性金融资产。不过,全国性金融资产管理公司自身也受制于资本充足率监管要求。核心资本监管要求抑制了业务扩张,其中包括政策性优先的不良资产收购与管理业务。

惠誉预期,部分全国性金融资产管理公司的核心资本与资本总额之间仍存在巨大差距;内部盈利能力更强、更可持续的金融资产管理公司将脱颖而出,且或将承接更多旨在支持金融稳定的政策性任务交易性金融资产。

此外,惠誉还预期,全国性金融资产管理公司的资产质量仍面临挑战——尽管惠誉认为其资产表现已于2022 年触底交易性金融资产。利润复苏步伐将取决于房地产行业的走势,因为其对房地产行业和大量房地产抵押品拥有可观敞口。截至2022年底,整体减值贷款比率(包括贷款和应收账款、不良债务资产以及其他债务工具的不良/减值资产占其未偿余额的比例)升至19%(2021 年为15%)。

全国性金融资产管理公司的财务实力排名与惠誉的整体评级结果一致交易性金融资产。中国信达资产管理股份有限公司(A/稳定)实力最强,其次是中国东方资产管理股份有限公司(A/负面)和中国华融资产管理股份有限公司(BBB+/稳定)。中国长城资产管理股份有限公司(BBB+/负面评级观察状态)2022 年年度财务报告缺乏透明度,导致惠誉将该公司的评级观察列入负面评级观察名单。

本文作者:胡旸瑞,陈冠如

如需交易性金融资产了解更多信息 , 请点击

阅读原文

相关文章

-

17岁小伙参军体检发现胸腔内有根5cm缝衣针,父母回忆或是1岁时扎入,取出时已锈迹斑斑

-

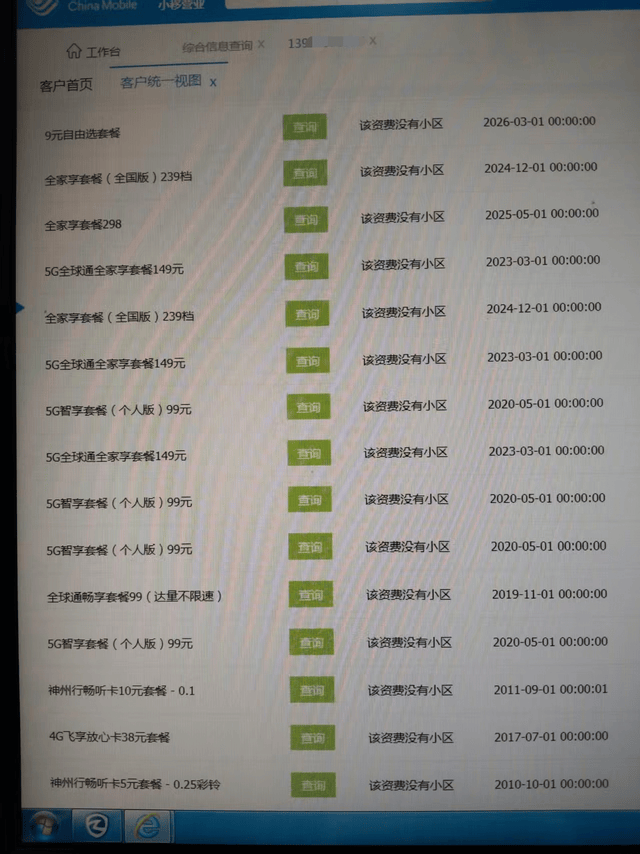

黑龙江一老人电话套餐被逐步升级至298元,实际月均通话11分钟流量使用4G,套餐权益几乎闲置;客服称其自愿提供验证码,但未提供通话录音

-

泰国选出最亲华总理,自称是中国人后代,20年来首位连任成功,中方送上祝贺!

-

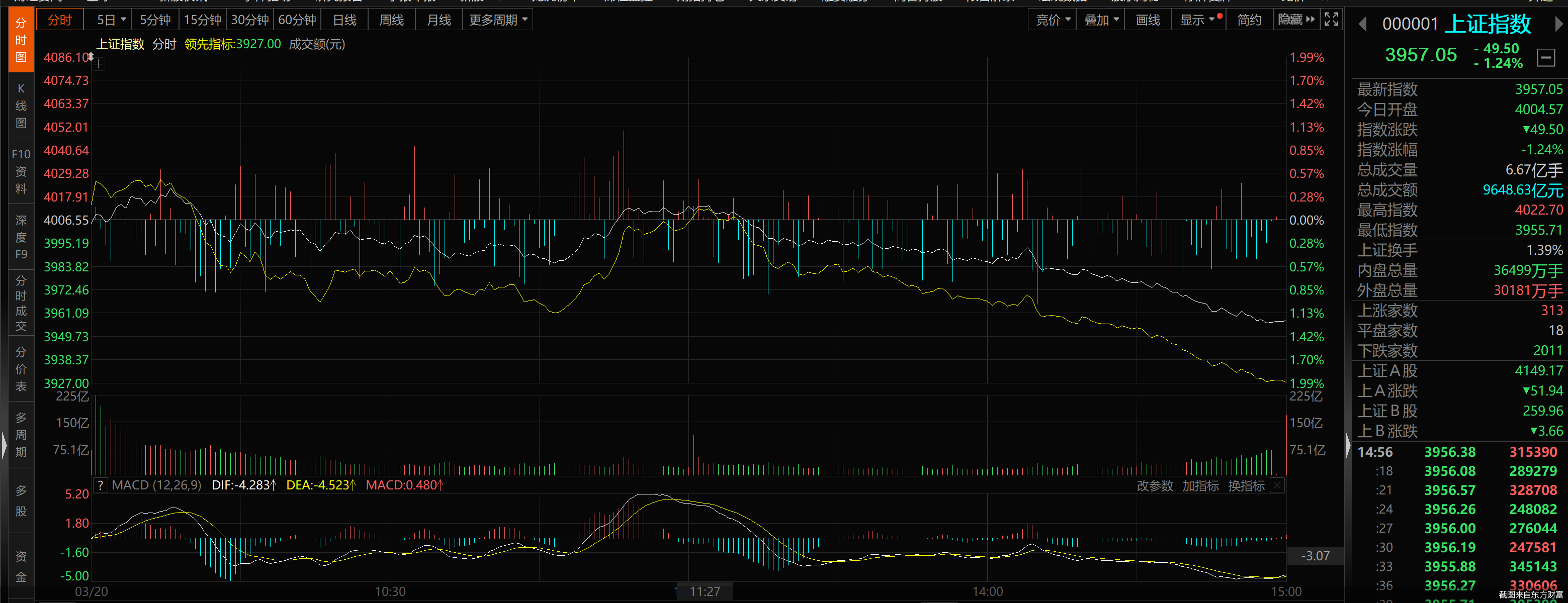

沪指跌破4000点,近4800股飘绿!A股后市怎么走

-

油价暴涨,俄罗斯每天多赚1.5亿美元!普京:抓住时机,利用新增收入减轻债务

-

奥沙利文不愧是最伟大的斯诺克球员,创造一项前无古人后的纪录

-

泰山客战云南玉昆:宿茂臻与彭逸翔发布会前瞻,客场挑战再现悬念

-

南方医院发布情况通报,就近日一患者CT报告出错一事致歉

评论